Ce sujet d’actualité concerne toutes les entreprises françaises, qui, dans un futur proche, devront être capables de traiter des factures électroniques.

Facturation électronique : pourquoi cette réforme ?

Pour commencer, il est important de comprendre pourquoi une telle réforme est mise en œuvre. Quatre objectifs ont été communiqués par la Direction Générale des Finances Publiques (DGFIP) :

- Renforcer la compétitivité des entreprises grâce à l’allégement de la charge administrative et aux gains de productivité résultant de la dématérialisation.

- Simplifier les obligations déclaratives des entreprises matière de TVA grâce à un pré-remplissage des déclarations.

- Améliorer la détection de la fraude au bénéfice des opérateurs économiques de bonne foi et d’une concurrence loyale.

- Avoir une meilleure connaissance en temps réel de l’activité des entreprises pour permettre un pilotage de la politique économique au plus proche de la réalité des acteurs.

Quelles obligations sont inclues dans la réforme ?

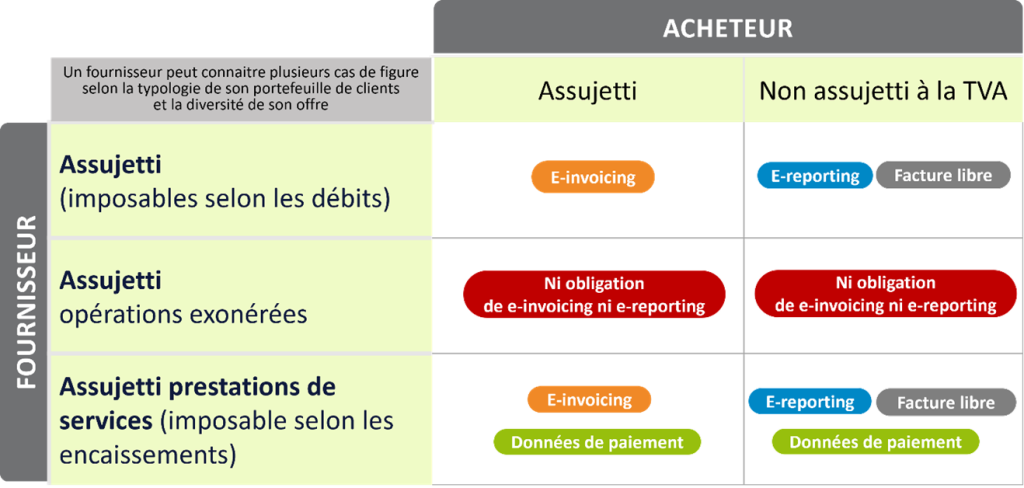

- Le e-invoicing ou l’échange électronique de factures: les factures au format PDF devront être enrichies de manière à ce que l’Etat puisse récupérer les informations qui l’intéresse en matière de facturation. Cela concernera les transactions entre entreprises françaises (le B2B en France).

- Le e-reporting concerne les entreprises françaises travaillant avec des particuliers ou des entreprises à l’international. Elles auront la liberté de continuer à transmettre les factures au format libre (courrier ou mail) mais l’obligation de télétransmettre à la DGFIP des données sur les transactions en question.

- La transmission des données relatives au paiement concerne les entreprises assujetties à la TVA sur encaissement. En plus du e-invoicing et du e-reporting, elles auront l’obligation de télétransmettre des informations sur les statuts de leurs factures (envoyée, reçue, réglée etc.). La DGFIP pourra alors savoir à quel moment elles sont redevables de la TVA sur encaissement.

Chaque entreprise peut être concernée par une ou plusieurs de ces obligations. Pour savoir où se situe votre entreprise, nous vous invitons à consulter le tableau récapitulatif ci-dessous :

Qui met en œuvre ces obligations ? Qui sont les acteurs de la réforme ?

Il y a trois grands acteurs dans cette réforme, qui ont tous pour objectif de transmettre les données à l’administration fiscale.

L’acteur central est le Portail Public de Facturation (PPF), portail développé par l’Etat. Ce portail public et gratuit transmettra les données à l’Administration fiscale.

Pour transmettre vos données à l’administration fiscale en passant le PPF, vous aurez le choix entre deux types d’acteurs :

- Les Plateformes de Dématérialisation Partenaire (PDP): ce sont des acteurs privés, ayant pour obligation de répondre à différents critères (respect d’un cahier des charges précis, certification ISO 27001, service d’hébergement souverain) afin d’obtenir le statut de PDP. Une fois ces 3 conditions remplies, l’éditeur est immatriculé pendant 3 ans.

Choisir de travailler avec un PDP apporte une garantie forte pour les entreprises car l’éditeur doit respecter strictement le cahier des charges sous peine de pénalités financières.

A date, une vingtaine d’éditeurs ont soumis leurs candidatures pour être immatriculés PDP. La liste sera connue début 2024. - Les Opérateurs de Dématérialisation (OD) : ce sont tous les autres acteurs de la digitalisation au sens large, non immatriculés. Ils respectent tout ou partie des contraintes de l’Administration fiscale mais sont pas tenus de respecter l’ensemble du cahier des charges et peuvent arrêter une fonctionnalité à tout moment.

QUEL EST LE NOUVEAU PLANNING PRÉVISIONNEL DE LA RÉFORME ?

Dans le cadre du projet de loi de finances pour 2024, l’amendement déposé le 17 octobre 2023 par le gouvernement reporte la généralisation de la facture électronique entre entreprises, qui s’appliquera progressivement à compter du 1er septembre 2026.

- Septembre 2026 : obligation de recevoir pour tous.

- Septembre 2026 : obligation d’émission pour les grandes entreprises et ETI.

- Septembre 2027 : obligation d’émission pour les PME et TPE.

Pourquoi opter pour notre partenaire Yooz ?

Le cœur de métier de Yooz est d’automatiser le traitement des factures, de la reconnaissance des champs jusqu’à l’intégration comptable à des fins de productivité et de structuration des process. Depuis le 3 septembre 2024, Yooz est immatriculée en tant que Plateforme de Dématérialisation Partenaire.

Les bénéfices de Yooz :

- Yooz est un outil collaboratif qui permet de visualiser et de valider des factures directement depuis la plateforme. A terme, deux entreprises pourront échanger via la plateforme sécurisée Yooz, sans aucun envoi de mails.

- L’ensemble des clients qui utilisent aujourd’hui Yooz Protect seront basculés automatiquement vers Yooz Compliance, module contenant les nouveautés légales liées à la réforme.

- Enfin Yooz permet de centraliser les factures fournisseurs et clients pour une gestion optimisée.

Comment se préparer ?

- Qualifier son référentiel en renseignant les numéros SIRET et dédoublonnant les comptes tiers (clients et fournisseurs)

- Réaliser un diagnostic de ses processus et cas d’usage :

- Quels sont les formats de mes logiciels de facturation ?

- Comment sont transmises les factures actuellement ?

- Quels cas me concernent ?

- Choisir votre partenaire de dématérialisation : PDP, OD ?